English

English

تیک تاک بمب ساعتی در بازارهای املاک استرالیابازگشت

خوانندگان محترم

مقاله زیر صرفاً برای اطلاع شماست و ترجمه فارسی سند اصلی است که منبع آن در پایین مقاله درج شده است. اگر، در قسمتی از مقاله، اطلاعاتی ارایه شده، اطلاعات کلی است. این متن بدون در نظر گرفتن اهداف، وضعیت مالی یا نیازهای شما تهیه شده است. بنابراین، پیش از استفاده از پیشنهادها یا اطلاعاتی که در آن آورده شده است، توجه کنید که متناسب با اهداف، وضعیت مالی و نیازهایتان باشد و قبل از هرگونه تصمیم با مشاور مالی خود مشورت لازم را به عمل آورید. - مترجم

نوشتۀ رابرت سایمیون

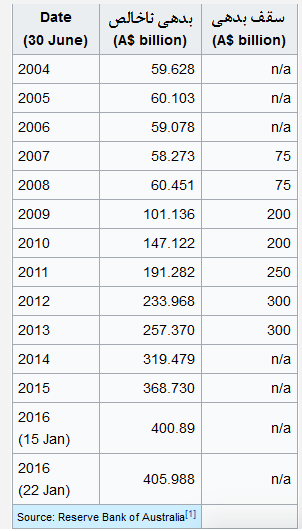

بسیار تعجب آور است که هیچ کس چیزی نگفت وقتی در جمعۀ اخیر، عقربۀ بدهیسنجِ دولت استرالیا رقم ۴۷۵ میلیارد دلار را نشان داد.

در دوازده ماه اخیر، دولت به طور میانگین هر ماه 6.35 میلیارد دلار قرض کرده است. خب چه اتفاقی میافتد وقتی به سقف بدهیِ ۵۰۰ میلیارد دلار برسیم؟ آیا باعث میشود که عضویت ارزشمندِ استرالیا در باشگاه کشورهای دارای رتبه بندیِ AAA از دست برود؟

استاندارد اند پورز (Standard & Poor's) و مودیز (Moody's) و فیچ (Fitch) فقط ۹ کشور را در باشگاه AAA راه میدهند: استرالیا و کانادا و دانمارک و آلمان و لوکزامبورگ و نروژ و سنگاپور و سوئد و سویس. اگر عضویتمان باطل شود، معنایش آن خواهد بود که هزینههای گرفتن وام یک شبه افزایش پیدا میکند که خود نشانۀ خوبی برای اقتصاد استرالیا نیست. ادارۀ مالیات استرالیا (ATO) برآورد میکند که کسب وکارهای خُرد در استرالیا در حال حاضر ۱۳ میلیارد دلار بدهی بابت مالیات پرداخت نشده دارند. البته این امر تأثیری بر بدهی موجود ندارد، اما زمانِ استقراض مجدد که برسد داستان به کلی متفاوت خواهد بود.

با وضع اخیر و این طور که دولت فدرال دارد در پرتگاهِ قیمت مسکن فرو میرود، دو مسئله هست که برای انتقاد از بازارهای مسکن استرالیا همین جا طرحشان میکنم.

حال که ATO این مسئولیت را به عهده گرفته که بزرگ ترین مدیر املاک استرالیا باشد، پس نخستین مسئلهای که باید به سراغ آن برود مسئلۀ خرید زمین و املاک برای سرمایهگذاری (land banking) است. برآورد میشود که در حال حاضر در سیدنی بیش از ۱۰۰ هزار آپارتمان بهطور دائم خالی هستند. بنا بر این، باید این آپارتمانها را اجاره داد تا بحران اجارۀ مسکن کمی تخفیف یابد. نگاهی بیندازید به درآمدی که ATO بر سر همین املاک و مستغلات از دست میدهد، حال آنکه اکثریت قاطعِ این املاک در مالکیت سرمایه گذاران خارجی است.(Land Banking) که خرید قطعات بزرگ زمینهای بایر به امید تقسیم و فروش در آینده می باشد باید در استرالیا غیرقانونی شود.

باید این نرخِ مضحکِ ۱۰۰ درصدیِ <خرید فبل از ساخت> (Off-the-plan) زمین را به ۵۰ درصد رساند. این نرخ ۱۰۰ درصدی رفته رفته وارد ۹ سالگی خود میشود و یگانه اثر آشکاری که داشته و ما شاهدش هستیم این بوده که سرمایه گذاران خارجی به مسلط ترین بازیگر بازار تبدیل شدهاند. در سال ۲۰۱۶، چهل درصد اماکن مسکونی استرالیا که به بازار عرضه شده بود نصیب توسعه دهندگان چینی شد. تمام این املاک منحصراً به آسیا عرضه میشود و در دسترس خریداران بومی نیستند. کاهشِ ۵۰ درصدی این نرخ تأثیر بزرگی بر قیمت مسکن خواهد گذاشت.

تحقیقی که اخیراً توسط روی مورگان ریسرچ (Roy Morgan Research) انجام شده به این یافته رسید که، در دوازده ماه منتهی به اکتبر ۲۰۱۶، تقریباً ۷ درصد از گیرندگان وام مسکن در استرالیا هیچ سهمی در خانۀ خود ندارند یا این سهم بسیار اندک است.[1] این یعنی تقریباً ۳۰۰ هزار ملک در سراسر استرالیا. غرب استرالیا (Western Australia) با رقم ۵۴٫۰۰۰ پیشتاز است، سپس جنوب استرالیا (South Australia) قرار دارد با ۲۷٫۰۰۰، کویینزلند (Queensland) با ۶۳٫۰۰۰، ملبورن (Melbourne) با ۵۰٫۰۰۰، ویکتوریا (Victoria) با ۶۵٫۰۰۰، نیوساوث ویلز (NSW) با ۷۳٫۰۰۰، سیدنی با ۳۳٫۰۰۰. در تاسمانی (Tasmania) این رقم ۵٫۰۰۰ بود (اگر این موضوع را در نظر بگیریم که افزایش ارزش سرمایه در ساحل شرقی بی سابقه بوده است، متوجه میشویم که این ارقام نگران کننده هستند).

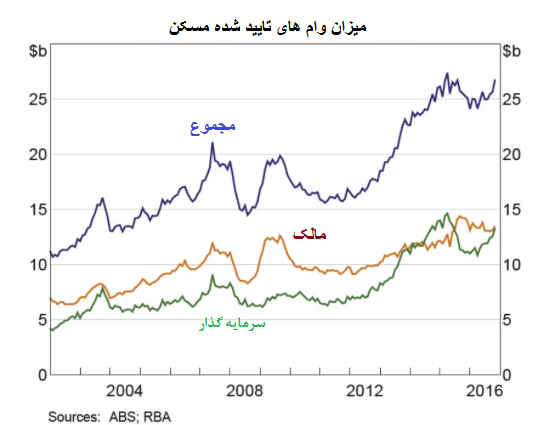

از سال ۲۰۰۹، ارزش مسکن در سیدنی دو برابر شده و در ملبورن تا ۸۵ درصد افزایش پیدا کرده است. به گزارش دیجیتال فایننس آنالتیکس (Digital Finance Analytics)، در سال ۲۰۱۱، کمتر از ۱۰ درصد از سرمایهگذاران دارای سرمایهگذاری چندگانه در املاک بودند. سرمایهگذاری چندگانه در املاک در کل کشور به ۱۶ درصد و در ساحل شرقی تقریباً به ۱۸ درصد رسیده است.

تمام اینها حقیقتاً باعث میشود که از خود بپرسیم سیاستمداران و سیاستگذارانِ برگزیدۀ ما واقعاً به چه دادههایی دارند نگاه میکنند. یا حتی سؤال کنیم که آیا این دادهها را اصلاً میفهمند؟

آخرین دادههای کورلاجیک (CoreLogic) نشان میدهد که درآمد ناشی از اجارۀ ملک در سیدنی و ملبورن در حال کاهش است. در سیدنی، عایدی خانه 2.8 درصد و یونیت 3.8 درصد است. در ملبورن، عایدی خانه 2.7 درصد و یونیت 4.0 درصد است. جالب خواهد بود که ببینیم، با تحولات اخیرِ بازار، کار این عواید اندک به کجا خواهد کشید. کاملاً آشکار است که سرمایهگذاران از درآمدِ بیسابقۀ اجارۀ ملک در سیدنی و ملبورن منتفع شدهاند، اما این وضع تغییر خواهد کرد.

در حالی که فرصت های جایگزین برای سرمایه گذاری بسیار انگشت شمار است، در این برهۀ مشخص انتظار نداریم که عقب نشینی سرمایه گذاران از بازار را شاهد باشیم، اما انتظار داریم که در بازارهای مربوط به ناحیۀ مرکزی تجاری (CBD) شاهد خونریزی باشیم. البته جای شگفتی زیادی هم نیست، چون این بازارها هزاران هزار آپارتمان جدید عرضه کردهاند، حال آن که در بسیاری از حومۀ شهرها کمتر از یکصد آپارتمان ساخته شده است.

در هر حال، اگر از تماشای دسیسه های بازار املاک خوشتان میآید، سال ۲۰۱۷ حسابی سرتان را گرم خواهد کرد.

یک نکتۀ دیگر را هم به اینها اضافه کنید: همین هفته بانک کامنولث (Commonwealth Bank) به کارگزاران وام مسکن گفت که از ۱۳ فوریه دیگر درخواست های استقراض مجدد را به منظور دریافت وام سرمایه گذاری در مسکن نخواهد پذیرفت. آیا سایر وام دهندگان بزرگ هم چنین خواهند کرد؟

[1]- معنایش آن است که ارزش مسکن فقط تا حدی است که اگر خانه فروخته شود صرفاً کفاف پرداخت مبلغ وام مسکن را میکند. - مترجم

تاریخ انتشار: فوریه 2017

ترجمه و تدوین: اسماعیل لطف الهی

منبع: www.propertyobserver.com.au